(2020/01/16 更新)

どうも豆腐です。

今回は、IBH銀行 × TLC案件の『EAスマートトレーディング』に関する

悪い噂と、対比される案件との違いについて、

私なりに調べてみることにしました。

『EAスマートトレーディング』について、分からない方はコチラをご覧ください。

読んで始めたくなっちゃった方はコチラご覧ください。

(2020/01/16 更新)

無料登録は下記からリンクから出来ます。

私から登録した人のダウンにつくようにしています。

公式ラインから【TLC登録】と送っていただければ、登録URLを送らせていただきます。

また、同様に登録・1ユニット購入までされた方はTLCのユーザーネームと紹介者リンクを送っていただければ、また別の方の登録URLに使わせていただきます。

必ず全員につくわけではなく、早いもの順になります。

紹介を出さなくても紹介がつく可能性がありますのでどうぞ懸賞の気持ちでご参加ください。

では、早速本題に入っていきましょう。

- IBH銀行 × TLCは詐欺なの?

- MAM口座で有名になった『HEAVEN』

- これらのプロジェクトからわかること

- IBH銀行 × TLCと他プロジェクトの違い

- 会社は利益をどうやって上げているのか①

- 会社は利益をどうやって上げているのか②

- NDD方式とDD方式のまとめ

- まとめ

- 公式LINEアカウント

IBH銀行 × TLCは詐欺なの?

さぁ、まだ日本では始まって間もない案件ですが、すでに詐欺だどうのと騒ぎ立てている方がいらっしゃいます。

Twitterでこんな発言をされている方もいらっしゃいます。

投資に疎い人やFXなどにあまり精通していない方は『なんのこっちゃ?』となるキーワードが多いかと思います。

なので、ここで出てきたキーワードをそれぞれ整理してみましょう。

【キーワード一覧】

IBH × TLC :『EAスマートトレーディング』の事ですね。

マム:MAM口座 と言われるものです。後述します。

サタンプロジェクト:少し前に流行ったFXの案件です。後述します。

マム:MAMとは

MAMとはMulti Account Manager (マルチアカウントマネージャー)の略で、

プロのトレーダー、ファンドマネージャーに資金を預けずに発注指示のみを委託する運用方法のことを意味します。

運用者(プロのトレーダー、ファンドマネージャー)は、発注指示を行って実際に売買をするのは投資家の口座なので、発注指示の履歴が投資家に丸見えになってしまいます。運用者にとってみれば、手の内がばれてしまうことで投資家が「後は自分でできるからもういいよ。」と言い出して契約を切られて、ノウハウだけ渡してしまうリスクがあるため、歓迎されない運用方法なのです。

結果として、運用成績の良い、人気のある運用者(プロのトレーダー、ファンドマネージャー)はMAMを利用したがらず、投資家の運用を任せる人の選定の選択肢が狭まるデメリットがあります。

引用元 : ↓↓

つまり、

資産運用を投資家に変わって、

プロのトレーダー、ファンドマネージャーが運用する委託運用口座のこと。

投資家は運用者であるプロのトレーダー・ファンドマネージャーを見つければ、

後は任せておくだけで代わりに「FXでの資産運用」をしてくれる仕組みです。

海外では良くある運用方法の一つです。

サタンプロジェクトとは

コチラの方が丁寧に、自身の体験談と共に書いてくださっております。

是非一読してみてください。

以下読むのめんどくさい人用。

ざっくりと申し上げると、Twitter上に出てきたFXに詳しそうな人が、資金を集めて運用。最初は良かったので増資した所、コツコツドカンで一瞬にして資金が蒸発した。というお話です。

つまり?

Twitter で発現された方は、

『これはMAM口座(勝手に資金を運用するもの)であって、お金を一気に集めて遁走するような、やばい案件でしょ!』

と言いたいのだと思います。

MAM口座で有名になった『HEAVEN』

昨年に流行ったMAM口座といえば、『HEAVEN』というものがあります。

キャッチコピー『無料で勝手に資産が増え続ける』

もしも上記を見て、『えっ!私もやってみたい!』と思った方。

早まらないでください!要注意です!まずは上記を鵜呑みにするのではなく、検証をしてみましょう。

下記検証の為に色々と探ってくれた人の記事です。

さらには、公式のブログも下記のような状態です。

これらを読んでみると、調子のよかった時には"確かに勝ち続けて"資産を増やしていったのでしょう。

しかし、やはりEAというのは、必ず不調をきたす時が来ます。

また、何が起きるのか分からないようなタイミングでポジションを持つ事の危険性もわかるかと思います。

これらのプロジェクトからわかること

上述した『サタンプロジェクト』にしろ『HEAVEN』にしろ、これらが詐欺であったかどうかは良くわかりません。

少なくとも『HEAVEN』については、損失の原因なども調査している様子なので、

真っ当に運用した結果、EAが振るわず損失を減らすことが出来なかったのでしょう。

IBH銀行 × TLCと他プロジェクトの違い

『EAスマートトレーディング』と、これら二つの案件では、大きな違いがあります。

それは"損失を最小限に抑える仕組みづくりがされている事"です。

必ず反対売買をするので、相場が大きくブレてしまった場合でも、損益は±0なんです。

『サタンプロジェクト』、『HEAVEN』と比べても頼もしい仕組みだと思いませんか?

『反対売買をするのは、手数料の無駄だ』なんていう人もいると思いますが。

損失を抑えて利益を上げていくことの方が、投資をする上ではより重要だと思います。

会社は利益をどうやって上げているのか①

(2019/11/21追記)

もう一つ、大きなお話としてあるのが

『この会社はどうやって利益を出しているのか?』という所になるとおもいます。

ありがたいことにご質問をいただきまして、この辺りについては調べてみても誰も記事にしてませんでしたので、私なりの見解にはなりますが、

頭をひねって頑張って計算してみました。

IBH×TLC側の利益について、

入金時に3%、出金時に4%が会社側の利益となっています。

仮に入金→元本分出金として考えると

入金1500ドルの3%は 45ドル

最低出金が200ドルの4%は 8ドル抜かれています。

出金に関しては元本の1500ドル分を出金すると60ドルという感じなので

元本を回収するまでに

45ドル + 60ドル = 105ドル = 日本円換算でざっくり 11,000円くらいは取られる感じですね。

以下それぞれの状態を式にしてみました。

====================

【入金から元本出金の時の手数料(会社利益)】

1UNIT 1500 ドル 入金 手数料3% = 45 ドル

1500 ドル 出金 手数料 4% = 60 ドル

元本分入金→出金 手数料

45 + 60= 105 ドル

====================

【紹介報酬の払い出しを加味(会社損益)】

1ユニット1,500に対して、1~3世代親に対して報酬の払い出しが発生します。

1UNIT 紹介報酬 (90%)

1世代 90 ドル

2世代 27 ドル

3世代 18 ドル

90 + 27 + 17 = 135 ドル

====================

つまり、1ユニット分に関して言えば

105 - 135 = -30 ドル

$-30の赤字 になる

====================

【30USD 回収の取引回数】

・一回の利益が平均 30USD 場合

利益30ドル * 出金手数料4% = 1.2 ドル

30 / 一回の利益1.2ドル = 25回

・一回の利益が平均 20USD 場合

利益20ドル * 出金手数料4% = 0.8 ドル

30 / 0.8ドル = 37.5回

・一回の利益が平均 10USD 場合

利益10ドル * 出金手数料4% = 0.4 ドル

30 / 0.4ドル = 75回

=================

つまり、原資回収後にそれぞれの回数取引を行う必要が出てきます。

そこで、2年間の保険口座ロックがカギを握っていると考えられます!

仮に一回の取引の平均利益が10ドルだった場合、75回のプラス取引を行う必要があります。

月に行われるトレード数は大体14-15回、内+トレードは10数回程になります。

つまり、8か月以上資金がロックされていれば、必ず出金手数料でプラスになるようになっています。

ちなみに元金の出金には大体3か月程度で回収になるので、3 + 8 = 11か月で会社側は全てがプラス転換する計算です。

つまり、取引会社は

入出金手数料105 - 報酬払い135 = -30 ドル

という計算ではなく

入出金手数料105 + 保険口座ロック500 - 報酬払い135 = 470 ドル

+470 ドル(正確には初回500-135= +365ドル)の状態で運営は回っていると考えられます。

(※実際には、銀行はレバレッジを掛けて100倍などで取引をする関係上、手数料も100倍入ってくるため、計算通りににはならずもっと早い段階での資金回収が可能という事を聞きました。)

2年以内の口座解約の場合には保険口座が没収されるので、その分はまるっと会社の利益になります。

会社は利益をどうやって上げているのか②

(2019/11/23追記)

『FX会社の利益はトレーダーの損失が利益になる』というのを聞いたことをありませんか?

となると、『トレーダーは常に利益を上げ続けるとTLCは常に損失を被るのではないか。』

というご質問をいただきましたので、調べることにしました。

FX取引では、投資家が出した注文は必ずFX業者を経由して取引市場で売買が行われますが、注文がFX業者を経由する際の処理方法には2種類の方式があることが分かりました。

- DD方式

- NDD方式

それぞれの違いについてみていきましょう。

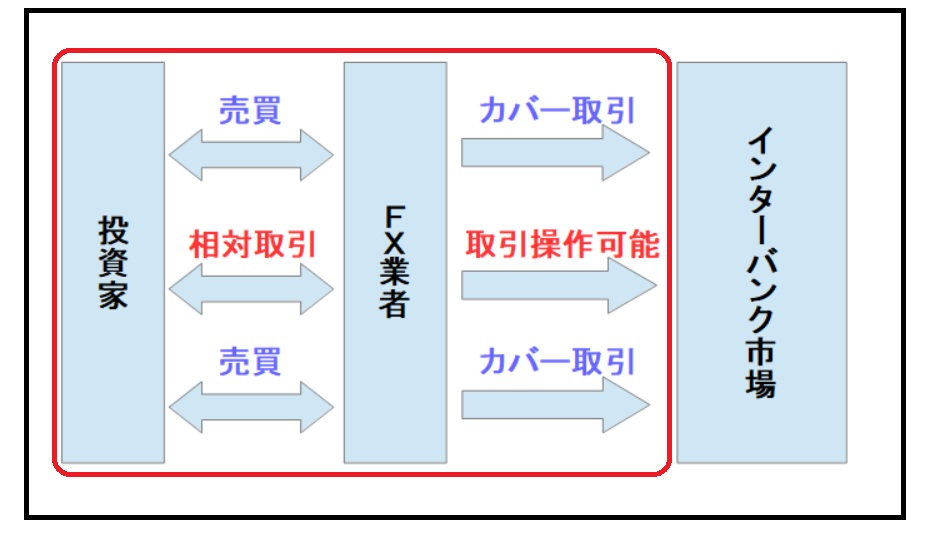

国内のFX会社が多く採用しているDD方式

DD方式とは、ディーリングデスク方式の略語であり、FX業者のディーラーが取引に関与することを意味し、主に国内FX業者が採用しています。

DD方式では、投資家の注文はダイレクトに取引市場に流されず、国内FX業者が注文を受け付けて抱えるため、為替市場に対してカバー取引という反対売買を行うことから、国内FX業者が投資家に対する直接の取引相手となります。

投資家と利益相反するDD方式

国内FX業者が投資家に対する直接の取引相手となるということは、両者がお互いに取引相手として「相対取引」を行うことであり、国内FX業者と投資家は「利益相反関係」となります。

FX取引における利益相反関係とは、

- FX業者が勝てば(儲かれば)、投資家が負ける(損する)

- 投資家が勝てば(儲かれば)、FX業者が負ける(損する)

我々が良く知っている方式は、この構図になっていると思います。

それは、『国内ではこの方式が多く採用されているから』という事ですね。

実際何をやっているかというと、

投資家が買い注文を出したら、FX会社はインターバンク市場に対して売り注文を出す。

要するにここで、投資家との反対売買を行っているという事です。

そのため、投資家との利益相反という構図が発生するという事になります。

ではNDD方式は一体どうなのか。

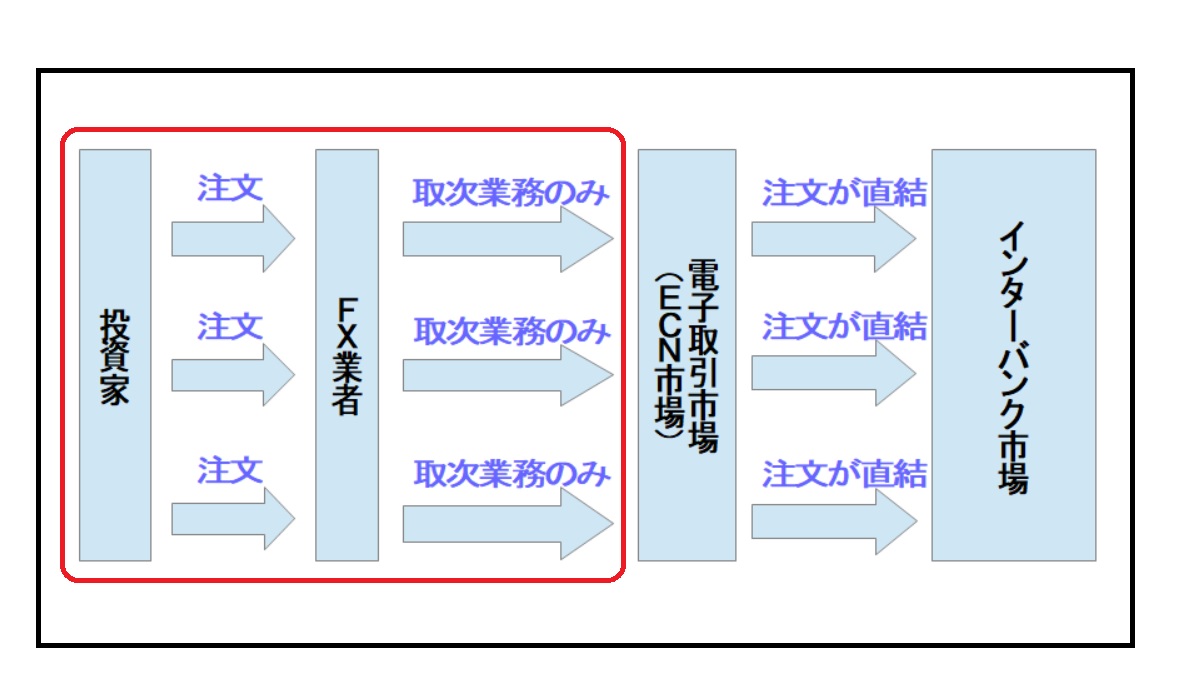

海外のFX会社が多く採用しているNDD方式

NDD方式とは、ノーディーリングデスク方式の略語であり、FX業者のディーラーが取引に関与しないことを意味します。

海外FXでは大半の業者がNDD方式を採用しており、海外FX業者は投資家の注文を単に取り次ぐだけで、注文はダイレクトに取引市場(インターバンク市場)に流されるのが常識となっています。

信頼性が高く、安全なNDD方式

NDD方式では投資家の注文はインターバンク市場に直結することから海外FX業者は取引に関与できない形となっており、一般に取引操作が行えないという取引の安全性の面において透明性・信頼性が高いものです。

また、海外FX業者は注文を取り次ぐ単なるブローカーとして、取引手数料であるスプレッドを収益の柱としている事業形態を採っていることからも信頼性が高いと言えます。

つまり、NDD方式を採用している海外FX業者は不正行為ができない、したとしても顧客が離れスプレッドによる収入がなくなるので、ノミ行為などの不正行為をする意味がないということです。

トレーダーが儲けるほど取引も盛んに行なわれることやスプレッドによる収入が増えるため、トレーダーの利益が増えるほどFX会社の利益も多くなり、反対にトレーダーの損失が増えるほどFX会社の損失も大きくなります。

FX会社としては、トレーダーに勝って欲しいため、サポート体制や情報も多く提供してくれるメリットもあります。

※ノミ行為とは……インターバンク市場に顧客の注文を、注文通りに出さずに売買結果だけを顧客に報告する行為のこと、DD方式ではこれが出来てしまう。

NDD方式とDD方式のまとめ

DD方式(国内FX)

- 一方、DD方式では国内FX業者は注文を抱えるので、投資家にとって直接の取引相手となり、利益相反関係者となる。

- そのため、自社が損しないがために投資家に不正取引操作を行わざるをえない場合があり、取引の安全性、信頼性が不透明である。

NDD方式(海外FX)

- 海外FX業者の多くが採用しているNDD方式では注文がダイレクトにインターバンク市場に直結する。

- したがって、海外FX業者は取次業者として取引に関与しないので取引操作ができない、する意味がない=取引の透明性が高く信頼できる。

- 海外FX業者のスプレッドは国内FXよりも高いことが多いが、取次ぎブローカーとしてスプレッド収入を収益源とするわかりやすい事業を行っている。

- トレーダー利益が増えるほど、FX会社の利益も多くなる。

TLCもNDD方式を採用することにより投資家が利益を得ることにより、会社側も利益を得ることが出来るという事です。

さらに言えば、銀行側はさらにレバレッジを効かせて取引を行っていくので、投資家が得た利益の何十倍もの利益を享受することも可能です。

【参考】

まとめ

『この案件は詐欺だ!』とか『手数料の無駄だ!』と思う人は、そもそも案件に乗らなければ良いですし、

もしも批判などをしているのであれば、そんなことよりも他の有意義な案件探しをしていただいた方が建設的ですよね。

どんな案件にも、メリットとデメリットが存在します。

そのメリットとデメリットをそれぞれの人が、どのように感じるかは自由です。

『本当に良い!』と思うものを始めればよいと思います。

『EAスマートトレーディング』について、分からない方はコチラをご覧ください。

読んで始めたくなっちゃった方はコチラご覧ください。

(2020/01/16 更新)

無料登録は下記からリンクから出来ます。

私から登録した人のダウンにつくようにしています。

公式ラインから【TLC登録】と送っていただければ、登録URLを送らせていただきます。

また、同様に登録・1ユニット購入までされた方はTLCのユーザーネームと紹介者リンクを送っていただければ、また別の方の登録URLに使わせていただきます。

必ず全員につくわけではなく、早いもの順になります。

紹介を出さなくても紹介がつく可能性がありますのでどうぞ懸賞の気持ちでご参加ください。

公式LINEアカウント

投資・ビジネス情報発信のための公式アカウントを作りました!

良かったら皆さん登録してくださいね!

『豆腐パラディンと金の卵』

![]()